- Что такое ЦФО и зачем они нужны бизнесу

- Отличие финансовой и организационной структуры компании

- Типы центров финансовой ответственности

- Как выстроить структуру ЦФО и не перегрузить управленческий учет

- Ошибки при выделении ЦФО и как их избежать

- Способы реализации структуры ЦФО в 1С

- Сколько ЦФО действительно нужно компании

- Как оценить эффективность ЦФО

- О ЦФО кратко

В управлении финансами компании ключевая проблема часто заключается в размытости ответственности за финансовый результат. Когда не определено, кто именно отвечает за доходы, расходы и прибыль, подразделения фокусируются на операционных задачах, а связь между ежедневными решениями и итоговыми финансовыми показателями теряется.

Центры финансовой ответственности (ЦФО) позволяют системно решить эту проблему. В статье разберем, что такое ЦФО, какие задачи они решают, как используются в бюджетировании и управленческом учете и какую роль играют в построении устойчивой финансовой модели компании.

Что такое ЦФО и зачем они нужны бизнесу

Компанию удобно рассматривать как единую финансовую систему, внутри которой разные подразделения выполняют разные роли. Одни формируют выручку, другие обеспечивают производство или продажи, третьи потребляют ресурсы, не создавая доход напрямую. Без четкого разделения ответственности финансовая картина размывается: сложно понять, где компания зарабатывает, где теряет деньги и какие подразделения реально влияют на прибыль.

Центр финансовой ответственности — это структурное подразделение (или группа подразделений), которое отвечает за достижение конкретных финансовых показателей (доходы, расходы, прибыль или инвестиции). В роли ЦФО может выступать отдел продаж, производственный цех, региональный филиал, отдельное направление бизнеса или даже конкретный менеджер, если масштаб компании это позволяет.

Основная задача ЦФО — сделать ответственность за финансовый результат измеримой и управляемой. Когда у каждого центра есть свои цели и показатели, руководство видит, сколько ресурсов потребляет подразделение, какой результат оно приносит и насколько эффективно работает. Это позволяет не просто фиксировать факт расходов или доходов, а управлять ими: корректировать бюджеты, менять приоритеты, перераспределять ресурсы.

Ключевые задачи, которые решают центры финансовой ответственности:

- формируют четкое распределение ответственности за доходы, расходы, прибыль и инвестиции между подразделениями и руководителями;

- обеспечивают прозрачность финансовых потоков и позволяют контролировать движение ресурсов внутри компании;

- создают основу для управленческого учета и бюджетирования, где каждый ЦФО планирует и исполняет свой бюджет;

- позволяют анализировать эффективность подразделений и отдельных направлений бизнеса на основе измеримых показателей;

- помогают выявлять слабые места, избыточные расходы и точки роста;

- служат базой для построения системы мотивации, привязанной к финансовым KPI;

- снижают нагрузку на собственника и топ-менеджмент за счет передачи операционной ответственности руководителям ЦФО;

- поддерживают масштабирование бизнеса, запуск новых проектов, филиалов и направлений.

ЦФО напрямую связаны с бюджетированием. Каждый центр формирует свой бюджет в рамках общей цели компании. Если бизнесу нужно достичь определенного уровня прибыли, финансовая цель декомпозируется на задачи отдельных ЦФО. Производство рассчитывает объемы и себестоимость, продажи — план выручки, закупки и логистика — потребность в ресурсах, HR — фонд оплаты труда. В результате бюджет становится не формальным документом, а рабочим инструментом управления.

На практике внедрение ЦФО позволяет снять нагрузку с владельца и топ-менеджмента, повысить управляемость бизнеса и обеспечить устойчивый рост. Система особенно востребована в компаниях, которые масштабируются, открывают новые филиалы и направления, привлекают инвестиции или сталкиваются с необходимостью оптимизации расходов. Без четко выстроенных центров финансовой ответственности управлять таким бизнесом становится все сложнее.

Приведем пример: производственная компания ставит цель увеличить выручку в два раза. Без системы ЦФО задача формулируется абстрактно: «продаем больше». Отдел продаж заключает новые договоры, но производство не готово к увеличению объемов, закупки не обеспечивают материалы вовремя, персонала не хватает. В результате срываются сроки поставок, растут издержки и штрафы, а финансовый результат ухудшается. При наличии ЦФО ситуация выглядит иначе. Отдел продаж оценивает спрос и условия контрактов, производство рассчитывает возможные объемы и потребность в ресурсах, закупки анализируют возможности поставщиков, HR — сроки найма и рост фонда оплаты труда. Финансовый директор видит полную картину влияния управленческих решений на денежные потоки и прибыль и может принять взвешенное решение.

Отличие финансовой и организационной структуры компании

При построении системы управленческого учета важно сразу разделить два понятия, которые на практике часто смешивают: организационную и финансовую структуру компании. Организационная структура показывает подчиненность, управленческие связи и распределение функций между подразделениями. Финансовая структура отвечает на другой вопрос — кто и за какие деньги реально несет ответственность.

Эти структуры не обязаны и, как правило, не совпадают. В одном подразделении может быть несколько центров финансовой ответственности, а один ЦФО может объединять сотрудников из разных отделов. Для финансового директора это принципиальный момент: финансовая модель должна строиться не по штатному расписанию, а по показателям, управленческим решениям и результатам, на которые реально можно влиять.

На этом месте часто возникает путаница между центром финансовой ответственности и центром финансового учета. Формально ЦФО знакомо всем, но на практике границы ответственности далеко не всегда очевидны.

Рассмотрим простой пример. В компании есть бухгалтерия, АХО и служба ИТ. Каждому подразделению требуется по одному компьютеру. С точки зрения учета затраты возникают в трех местах: бухгалтерия, АХО и ИТ. Однако закупку компьютеров для всех подразделений осуществляет служба ИТ. Именно она принимает участие в управлении расходами, а значит, в этой операции выступает центром финансовой ответственности.

Дальше начинаются нюансы. Если сотрудник ИТ самостоятельно выбирает модели, решает, кому какой компьютер нужен, ведет переговоры с поставщиками, заключает договоры и оптимизирует затраты по цене и объему, — служба ИТ является активным центром финансовой ответственности. Она не просто фиксирует расходы, а управляет ими. Если же ИТ только формирует заявку и передает ее в службу снабжения, а цены, поставщиков и условия определяет уже снабжение, — ИТ превращается в пассивный ЦФО. Формально ответственность есть, но реальных рычагов влияния на затраты нет.

А когда ИТ вообще не принимает управленческих решений, а лишь собирает заявки, проверяет их на корректность и передает дальше, — это уже не центр финансовой ответственности, а центр финансового учета. Он фиксирует расходы, но не управляет ими.

На практике согласование финансовой и организационной структур — одна из самых сложных задач. Особенно это заметно при выборе подхода к управлению затратами и ответственностью.

Один из крайних вариантов — метод производственной единицы. В крупной производственной компании руководителям цехов предоставили полную финансовую самостоятельность: самоокупаемость, самофинансирование, собственные закупки услуг, ответственность за АХО, спецодежду, ремонты и снабжение. Формально все выглядело логично, но на практике начальники цехов перестали заниматься производством. Они тратили время на закупки, согласования и хозяйственные вопросы, а эффективность основного процесса падала.

Противоположная крайность — метод функционального колодца. Производственным руководителям оставляют только выпуск продукции, полностью лишая их влияния на затраты. Закупками занимаются снабженцы, которым безразлично качество материалов, экономисты устанавливают «идеальные» нормы, оторванные от реальности. В результате компания экономит на бумаге, но теряет на простоях, браке и снижении производительности.

Практика показывает, что ни один из этих подходов в чистом виде не работает. Эффективная финансовая структура строится на балансе: управленческая ответственность должна быть там, где принимаются решения, а организационная структура — поддерживать эту ответственность, а не подменять ее.

Именно поэтому при внедрении ЦФО важно начинать не с оргструктуры, а с анализа управленческих решений, зон влияния и реальных финансовых результатов. Только в этом случае финансовая модель становится рабочим инструментом, а не формальной схемой «для отчетности».

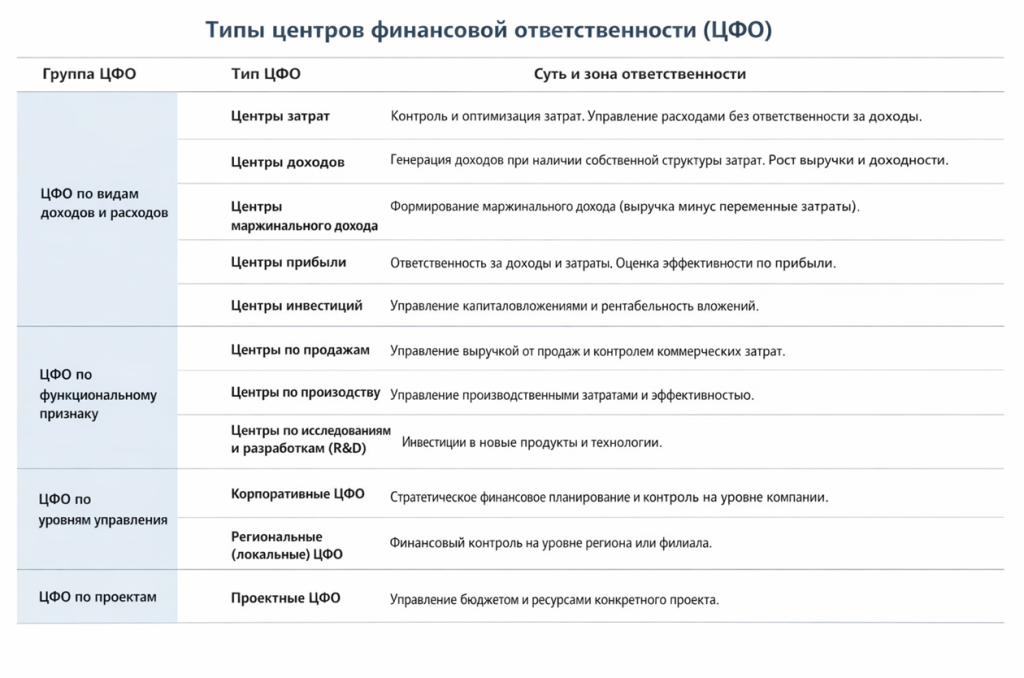

Типы центров финансовой ответственности

Типы центров финансовой ответственности определяются тем, за какие показатели отвечает подразделение. Универсальной структуры не существует: состав и глубина детализации ЦФО зависят от масштаба бизнеса, отрасли, количества направлений и управленческих задач. На практике в компаниях чаще всего выделяют несколько базовых типов ЦФО.

Центр доходов

Центр доходов отвечает за формирование выручки. Его ключевая задача — выполнение и превышение плана продаж. При этом влияние на собственные затраты у такого центра, как правило, ограничено: расходы задаются извне и учитываются в других ЦФО.

Классический пример центра доходов — отдел продаж. Менеджеры влияют на выручку через объемы, цены, скидки, акции и расширение клиентской базы, но не управляют себестоимостью продукции или затратами на производство.

Для финансового директора важно учитывать, что без выделения центра доходов сложно корректно анализировать причины отклонений: падение прибыли может быть связано не с продажами, а с ростом затрат в других подразделениях.

Центр расходов

Центр расходов отвечает за уровень и структуру затрат. Доходы в его бюджете отсутствуют или носят формальный характер. Основная задача — выполнять функции в рамках утвержденного бюджета, не снижая качества процессов.

Типичные примеры центров расходов — бухгалтерия, HR, маркетинг, IT, административные службы. Они не генерируют прямой доход, но обеспечивают работу всей компании. Эффективность таких центров оценивается по соблюдению бюджетных лимитов, обоснованности затрат и качеству выполняемых функций.

Для управленческого учета важно не «резать» расходы без анализа, а понимать, какие затраты создают ценность для бизнеса, а какие — нет. ЦФО позволяет это сделать на основе цифр.

Центр прибыли

Центр прибыли влияет одновременно и на доходы, и на расходы, а его результат оценивается по прибыли. Такие центры обладают большей управленческой автономией и чаще всего отвечают за операционные решения в рамках своего направления.

Типичный пример — региональный филиал или отдельное направление бизнеса. Руководитель центра прибыли управляет продажами, затратами на персонал, аренду, рекламу, логистику и отвечает за финансовый результат своего подразделения. При этом инвестиционные решения, как правило, остаются на уровне вышестоящего ЦФО.

Для финансового директора центры прибыли — ключевой элемент анализа эффективности бизнеса: именно здесь видно, какие направления действительно зарабатывают, а какие существуют за счет перекрестного субсидирования.

Центр маржинального дохода

Центр маржинального дохода отвечает за разницу между выручкой и прямыми переменными затратами. Такой тип ЦФО целесообразно выделять в компаниях с несколькими продуктами, брендами или каналами продаж, где важно анализировать вклад каждого направления в общий финансовый результат.

Например, в производственной компании отдельными центрами маржинального дохода могут быть продуктовые линейки. В торговом бизнесе — группы товаров или магазины. Эти центры управляют ценами, акциями, ассортиментом и прямыми затратами, влияя на рентабельность продаж.

Для финансового директора такой подход особенно ценен при принятии решений о развитии, оптимизации или закрытии отдельных направлений.

Центр инвестиций

Центр инвестиций отвечает за управление капиталовложениями: инвестиции, дезинвестиции, использование прибыли и эффективность активов. Его цель — обеспечить рост стоимости бизнеса и рентабельность вложенных средств.

В холдингах центром инвестиций чаще всего выступает управляющая компания. Она принимает решения о запуске новых проектов, открытии производств, покупке оборудования, развитии продуктовых линеек или продаже убыточных активов. Эффективность такого ЦФО оценивается по показателям ROI, сроку окупаемости и добавленной стоимости.

Для финансового директора центр инвестиций — инструмент стратегического управления, который связывает операционные результаты с долгосрочными целями бизнеса.

По мере роста бизнеса и усложнения структуры типовой классификации часто становится недостаточно. В этом случае ЦФО дополнительно выделяют по функциональному, управленческому или проектному признаку.

ЦФО по функциональному признаку

Такая классификация особенно характерна для производственных и многопрофильных компаний. Выделяются центры продаж, производства, снабжения, логистики, R&D. Например, центр производства фокусируется на управлении производственными затратами и выпуске продукции, а центр исследований и разработок — на инвестициях в новые продукты и технологии, которые формируют долгосрочную прибыльность бизнеса.

ЦФО по уровням управления

В крупных компаниях и холдингах часто выделяют корпоративные и региональные ЦФО. Корпоративные центры отвечают за стратегическое планирование и контроль на уровне всей группы компаний. Региональные или локальные ЦФО управляют финансами отдельных филиалов, дивизионов или бизнес-единиц.

Проектные ЦФО

Проектные центры создаются под конкретные проекты: внедрение ИТ-системы, строительство, запуск нового продукта или направления. Такой ЦФО существует ограниченное время и отвечает за бюджет, сроки и использование ресурсов в рамках проекта. Для финансового директора это удобный инструмент контроля крупных инициатив и инвестиций.

Как выстроить структуру ЦФО и не перегрузить управленческий учет

После того как определены типы центров финансовой ответственности, возникает вопрос: как превратить ЦФО в рабочий инструмент управления, а не в формальную схему для отчетности. На этом этапе важно не просто «разложить подразделения по полочкам», а выстроить понятную систему ответственности, в которой каждый центр отвечает за измеримый результат и встроен в общую финансовую логику компании.

Ошибка на этом этапе стоит дорого: либо компания теряет управляемость, либо управленческий учет становится чрезмерно сложным и бесполезным для принятия решений.

Этапы формирования финансовой структуры компании

Работа над финансовой структурой начинается с анализа того, как бизнес реально работает на самом деле, а не так, как он выглядит в штатном расписании или презентации.

Первый шаг: анализ деятельности компании

На первом этапе важно зафиксировать текущую модель управления: кто и на какие решения влияет, где формируются ключевые финансовые показатели, как устроено движение денежных средств, товаров и документов, как выстроен управленческий и бухгалтерский учет. Уже на этом этапе компания также определяет критерии, по которым будет разделяться финансовая ответственность: по функциям, направлениям бизнеса, территории, технологиям или их сочетанию.

Второй шаг: выделить бизнес-процессы

Каждый процесс рассматривается от начала до конца и должен завершаться измеримым результатом. Например, закупки заканчиваются поступлением материалов, производство — выпуском продукции, продажи — получением выручки, финансовое планирование — утвержденным бюджетом. Такой подход позволяет увидеть, какие ресурсы потребляются для получения результата и какие подразделения реально влияют на доходы, расходы или прибыль.

Третий шаг: сопоставление бизнес-процессов с организационной структурой

Именно здесь становится понятно, какие подразделения формируют доходы, какие — только расходы, а какие управляют и тем и другим. На основе этого формируются конкретные центры финансовой ответственности. Например, HR-подразделение почти всегда будет центром расходов, а отдел продаж — центром доходов или прибыли, если у него есть собственный бюджет и влияние на маржинальность.

Четвертый шаг: определение показателей эффективности для каждого ЦФО

Общая финансовая цель компании декомпозируется на показатели отдельных центров: планы продаж, лимиты расходов, целевую прибыль, показатели рентабельности. Эти значения ложатся в основу бюджетирования, управленческой отчетности и системы мотивации: центры планируют, выполняют планы и отчитываются по результатам.

На что обратить внимание при составлении финансовой структуры

При проектировании финансовой структуры важно выстроить ясные правила и принципы работы ЦФО, чтобы она помогала управлять бизнесом, а не усложняла учет.

Ключевое значение здесь имеет четкое определение границ ответственности. Каждый ЦФО должен отвечать только за те показатели, на которые он реально может влиять. Финансовую ответственность всегда распределяют за конкретные, управляемые показатели. Например, если «повесить» на один ЦФО ответственность за всю себестоимость товаров или услуг целиком, фактической ответственности не возникнет. Руководитель такого центра окажется перегружен разрозненными задачами, будет реагировать на операционные мелочи и при этом не сможет системно управлять ни затратами, ни производством.

Чтобы ЦФО действительно работали, ответственность должна быть декомпозирована. Это напрямую связано со структурой бюджета доходов и расходов. Когда БДР выглядит слишком укрупненно — выручка, себестоимость, зарплата и абстрактные «прочие расходы» — управлять им невозможно. Как только расходы получают осмысленные статьи с закрепленными ответственными (ремонт, связь, аренда, ИТ, логистика), появляется возможность контроля и оптимизации.

При этом важно избегать избыточной детализации. Управленческий учет не должен превращаться в перечень из сотен строк, где отдельно учитываются ручки, бумага или скрепки, которые не влияют на результат. Следует задавать простой вопрос: какие управленческие решения будут приниматься на основе этой статьи? Если даже двукратное изменение суммы не отражается на финансовом результате бизнеса, такая детализация лишена смысла.

Здесь работает принцип «рычага себестоимости». В финансовую структуру и БДР имеет смысл выносить те статьи и центры ответственности, которые действительно влияют на результат: объемы выпуска, ключевые материалы, ФОТ, аренду, логистику, энергоемкие процессы. Мелкие и несущественные расходы целесообразно агрегировать до тех пор, пока их доля не становится значимой.

При этом универсальных правил нет. В одном бизнесе канцтовары — копеечная статья, в другом (например, при большом объеме печатной документации) — заметная часть затрат. Поэтому БДР и финансовую структуру всегда приходится нормализовывать под конкретную модель бизнеса, а не копировать из шаблонов.

На основе четко распределенной ответственности формируется иерархия ЦФО. Обычно центры затрат и доходов подчиняются центрам прибыли, а центры прибыли — центрам инвестиций. В холдингах эту роль часто выполняет управляющая компания, а филиалы или направления бизнеса становятся центрами прибыли с собственной внутренней структурой.

Финансовая структура не должна полностью повторять организационную. В одном подразделении может быть несколько ЦФО, а один ЦФО может объединять сотрудников из разных отделов. Для финансового директора это принципиально: финансовая модель строится вокруг денег и результатов, а не вокруг должностей и подчиненности.

Особое внимание нужно уделять гибкости структуры. Бизнес развивается, появляются новые проекты, направления и филиалы, и финансовая структура должна позволять безболезненно добавлять новые центры ответственности, не ломая управленческий учет.

И, наконец, важно помнить: цель внедрения ЦФО — не усложнить контроль, а сделать его осмысленным. Если финансовая структура понятна руководителям ЦФО и реально используется в планировании, анализе и мотивации, значит она выполняет свою основную функцию — помогает управлять бизнесом на основе цифр, а не догадок.

Ошибки при выделении ЦФО и как их избежать

Даже при корректной методологии центры финансовой ответственности могут не заработать, если на этапе проектирования допустить управленческие ошибки. Ниже разобрали самые распространенные из них и способы их избежать.

Избыточная детализация финансовой структуры

Часто ЦФО начинают использовать как замену аналитике: под каждую статью или показатель создается отдельный центр ответственности. В результате финансовая структура усложняется, учет перегружается, а управляемость снижается.

Как избежать: выделять ЦФО только там, где есть управленческий рычаг. Если показатель не требует регулярных решений и не влияет существенно на результат, ему не нужен отдельный центр ответственности — достаточно аналитики или агрегированной статьи.

Копирование организационной структуры

Когда нет четкой логики выделения ЦФО, за основу берут штатное расписание: департамент равен центру ответственности. Такая модель отражает подчиненность сотрудников, но плохо показывает, кто реально управляет доходами, расходами и прибылью.

Как избежать: строить финансовую структуру от бизнес-процессов и финансовых потоков. ЦФО должен отражать экономическую роль подразделения, а не его место в оргструктуре.

Ответственность без полномочий

ЦФО формально существует, но его руководитель не может влиять на показатели. Например, отдел продаж отвечает за выручку, но не управляет ценами, скидками или маркетингом. В такой системе KPI теряют смысл.

Как избежать: проверять каждую зону ответственности на управляемость. Если показатель нельзя изменить решениями руководителя ЦФО, его нужно либо пересматривать, либо перераспределять ответственность.

Сопротивление со стороны команды

Изменения в системе управления часто воспринимаются как лишний контроль или усложнение работы. Это тормозит внедрение и приводит к формальному использованию ЦФО.

Как избежать: объяснять управленческую логику ЦФО и показывать практическую пользу — упрощение планирования, прозрачные цели, понятную связь между результатом и мотивацией. Важно внедрять систему постепенно, а не одномоментно.

Недостаточная финансовая прозрачность

ЦФО невозможно эффективно управлять, если руководители не видят доходы, расходы и результаты своей зоны ответственности. Закрытость данных делает систему номинальной.

Как избежать: заранее определить уровень финансовой информации, доступный руководителям ЦФО. Без базовой прозрачности система ответственности работать не будет.

Способы реализации структуры ЦФО в 1С

В разных конфигурациях 1С подход к построению центров финансовой ответственности реализован по-разному, в зависимости от архитектуры системы и возможностей бюджетирования. Каждая платформа предлагает свои инструменты для создания иерархии ЦФО, распределения ответственности, настройки аналитических разрезов и контроля бюджетов.

Ниже рассмотрены ключевые особенности и варианты построения структуры ЦФО в 1С ERP, 1С УХ и БИТ.ФИНАНС.

Структура ЦФО в 1С:ERP

В системе 1С:ERP в роли центров финансовой ответственности фактически выступают подразделения. Они формируют иерархическую управленческую структуру компании и при этом не привязаны напрямую к конкретным организациям как юридическим лицам. Такие подразделения являются «сквозными» управленческими единицами, по которым может вестись учет сразу для нескольких организаций, если они работают в единой информационной базе.

В рамках подсистемы «Бюджетирование» предусмотрена возможность настройки аналитических разрезов бюджетной модели по подразделениям, по организациям, а также по комбинации «подразделение + организация». Выбор уровня детализации напрямую определяет логику планирования и контроля: бюджетирование может вестись по сквозным подразделениям (как ЦФО), дополнительно детализироваться по юридическим лицам либо вестись исключительно в разрезе организаций, если структура юридических лиц полностью совпадает с логикой выделенных центров финансовой ответственности.

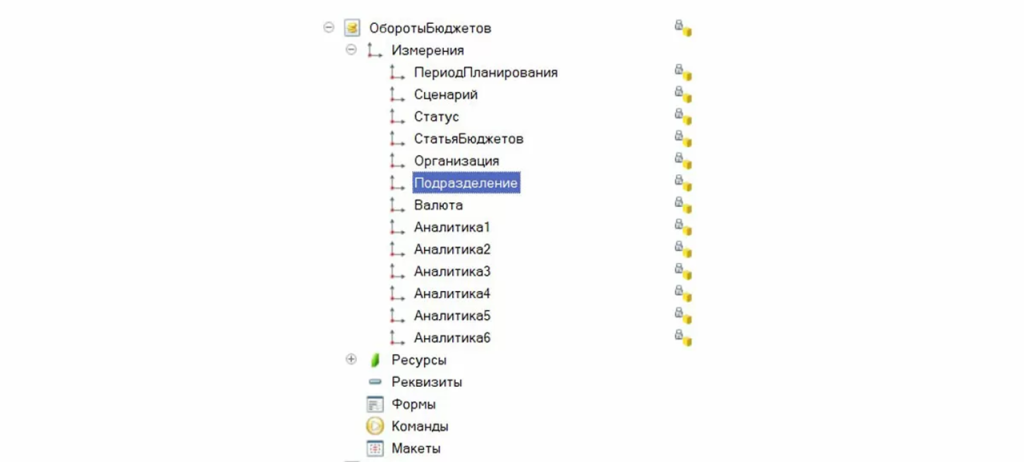

Если рассматривать внутреннюю архитектуру подсистемы бюджетирования 1С:ERP, то ключевым элементом является основной регистр накопления «Обороты бюджетов». Анализ его структуры показывает, что единственным измерением, которое может использоваться в качестве ЦФО, является измерение «Подразделение».

Структура регистра накопления «Обороты Бюджетов» конфигурации 1С:ERP

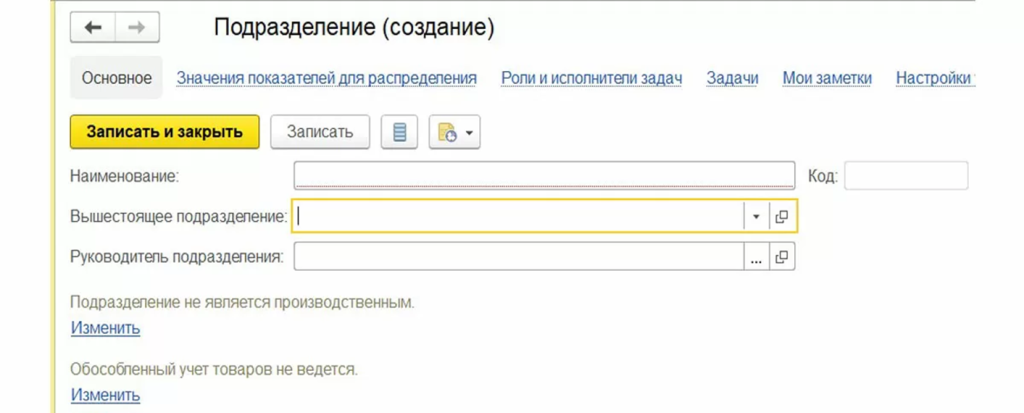

Это измерение имеет тип справочника «Структура предприятия», из чего следует важный методологический вывод: вся финансовая структура компании в 1С:ERP должна быть описана именно в справочнике «Структура предприятия».

Форма элемента справочника «Структура предприятия» информационной базы 1С:ERP

Иерархия центров финансовой ответственности выстраивается с использованием типового функционала этого справочника. В нем можно задать многоуровневую структуру подразделений, отражающую управленческую модель компании. При этом в типовой конфигурации 1С:ERP отсутствует отдельный реквизит или справочник для указания типа ЦФО (центр затрат, центр доходов, центр инвестиций и т.д.).

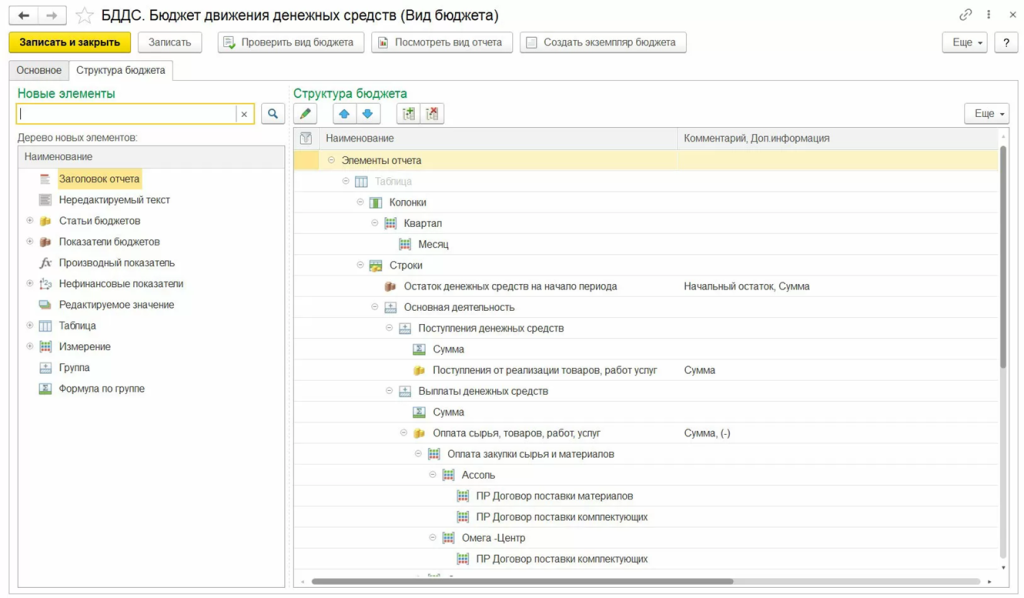

Однако на практике это не является ограничением. Сам по себе тип ЦФО не требуется системе для выполнения расчетов или формирования бюджетных данных. Вся логика взаимосвязей между бюджетами, показателями и аналитиками задается в настройках видов бюджетов. Вид бюджета в 1С:ERP — это инструмент заполнения статей бюджета количественными и суммовыми показателями, как вручную из форм бюджета, так и автоматически с помощью заложенных алгоритмов. Все результаты таких расчетов в итоге аккумулируются в регистре накопления «Обороты бюджетов».

Форма настроек вида бюджета в информационной базе 1С:ERP

Таким образом, понятие «тип ЦФО» в 1С:ERP носит скорее методологический и управленческий характер и используется для проектирования финансовой структуры и повышения прозрачности управления. Для фиксации типа ЦФО в информационной базе могут применяться стандартные механизмы платформы — дополнительные сведения или дополнительные реквизиты справочника «Структура предприятия». Это позволяет сохранить необходимую классификацию ЦФО без изменения типовой логики бюджетирования и без нарушения архитектуры системы.

Структура ЦФО в 1С:Управлении холдингом

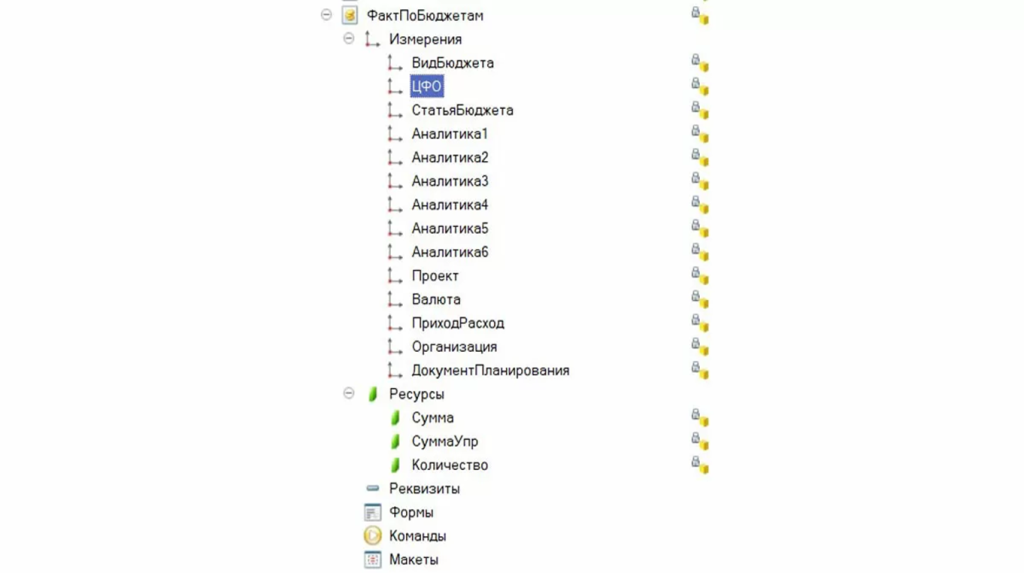

В конфигурации 1С:Управление холдингом (1С:УХ) центры финансовой ответственности заложены в модель бюджетирования на уровне архитектуры системы. Это хорошо видно при анализе регистров накопления подсистемы «Бюджетирование»: в их структуре присутствует отдельное измерение «ЦФО».

Структура регистра накопления «Факт по бюджетам» конфигурации 1С:Управление холдингом

В частности, в регистре накопления «Факт по бюджетам» используется измерение «ЦФО», которое имеет тип справочника «Организации» с пользовательским наименованием «Организационная единица». При этом в регистре также присутствует измерение «Организация» с тем же типом справочника. Такая конструкция не является ошибкой: в 1С:Управление холдингом справочник «Организации» выполняет сразу две функции — хранит перечень юридических лиц холдинга и одновременно используется как справочник центров финансовой ответственности.

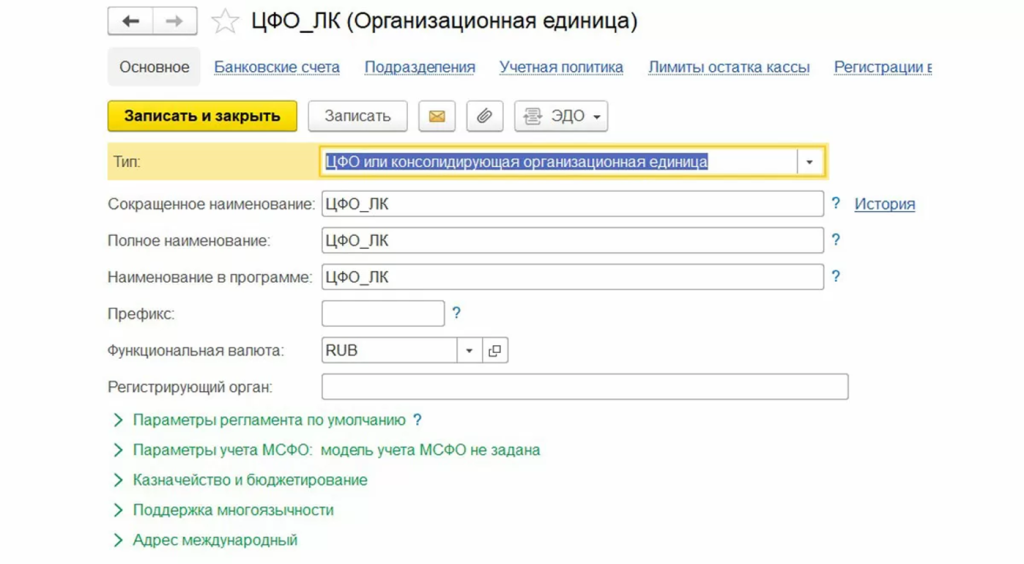

При создании нового элемента справочника «Организационная единица» пользователь выбирает тип организации. В системе предусмотрены следующие варианты:

- налоговый резидент РФ (юридическое лицо);

- иностранный налоговый резидент (юридическое лицо);

- иностранная структура без образования юридического лица;

- элиминирующая организационная единица;

- ЦФО или консолидирующая организационная единица.

Форма элемента справочника «Организационная единица» информационной базы 1С:УХ

Таким образом, для формирования финансовой структуры компании или холдинга в 1С:Управление холдингом используется типовой справочник «Организация». Для тех элементов, которые должны выступать в роли центров финансовой ответственности, указывается тип «ЦФО» либо «Консолидирующая организационная единица». Это позволяет встроить финансовую структуру непосредственно в бюджетную модель без дополнительных доработок и пользовательских справочников.

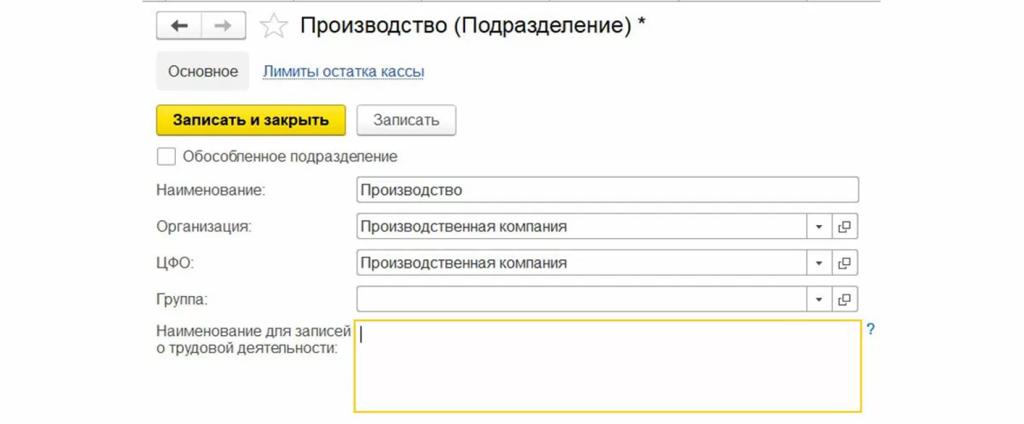

Организационная управленческая структура предприятия при этом фиксируется отдельно — в типовом справочнике «Подразделения». Он предназначен для хранения перечня всех подразделений, по которым ведется аналитический учет в системе. В отличие от справочника ЦФО, иерархия подразделений в 1С:УХ не поддерживается, однако каждое подразделение может быть связано с конкретным ЦФО. Такая связка позволяет увязать управленческую структуру с финансовой ответственностью и корректно распределять показатели в бюджетах и отчетах.

Форма элемента справочника «Подразделение» информационной базы 1С:УХ

Если в рамках бюджетирования требуется использовать в качестве аналитического измерения именно подразделения, а не организационные единицы, в 1С:УХ это также возможно. Для этого применяется одна из шести типовых аналитик подсистемы «Бюджетирование», предварительно связанная со справочником «Подразделение». Настройка может быть выполнена как самостоятельно, так и с привлечением специалистов, что дает дополнительную гибкость при построении бюджетной модели и финансовой структуры холдинга.

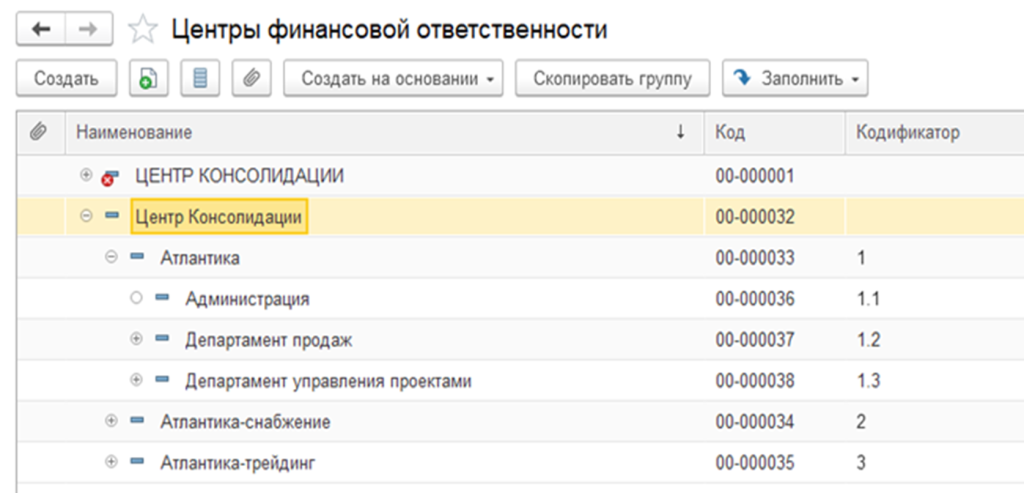

Структура ЦФО в БИТ.ФИНАНС

В БИТ.ФИНАНС структура центров финансовой ответственности настраивается в специализированном справочнике ЦФО с поддержкой иерархии. Такой подход позволяет выстраивать финансовую структуру компании в логике организационной: объединять подразделения в группы и подгруппы, задавать подчиненность и отражать реальные управленческие связи.

Структура центров финансовой ответственности в БИТ.ФИНАНС

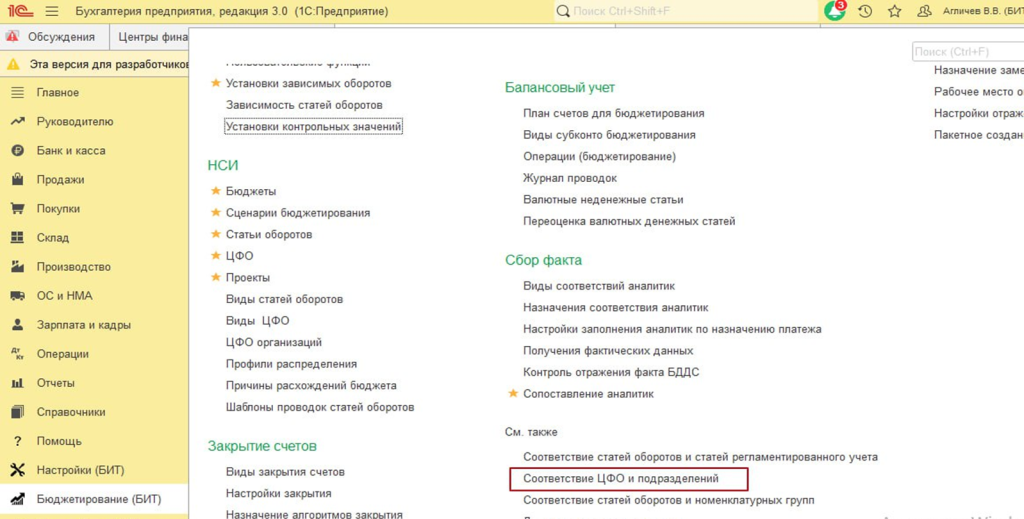

В БИТ.ФИНАНС центры финансовой ответственности (ЦФО) могут полностью соответствовать подразделениям компании. Если организационная и управленческая финансовая структура совпадают, справочник «ЦФО» можно заполнять автоматически на основании оргструктуры компании (справочников «Организации» и «Подразделения»). Для этого в Бюджетировании (БИТ) устанавливается флаг «Соответствие ЦФО и подразделений». При включении этой опции справочник «ЦФО» полностью синхронизируется с подразделениями, и добавление или удаление элементов вручную становится недоступным.

Настройка соответствия ЦФО и подразделений в БИТ.ФИНАНС

ЦФО в БИТ.ФИНАНС используется как сквозная аналитика для бюджетирования и казначейства. Это дает возможность анализировать данные в разрезе центров ответственности по рентабельности, денежным потокам и другим финансовым показателям. Бюджеты могут формироваться как отдельно по каждому ЦФО, так и в рамках единого бюджета с детализацией по центрам финансовой ответственности.

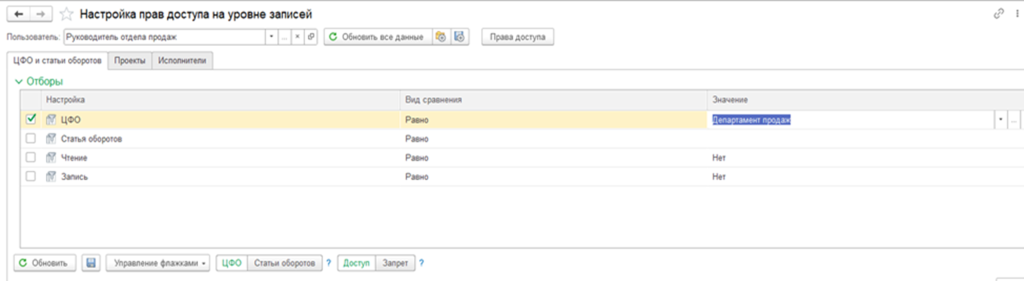

Для работы с финансовыми данными в системе реализовано разграничение прав доступа на уровне записей с использованием механизма RLS. Это позволяет настраивать доступ так, чтобы пользователь видел только те данные, которые относятся к его зоне ответственности. Например, руководитель подразделения может иметь доступ исключительно к своему ЦФО. Ограничения задаются через группы доступа с профилями, которые могут учитывать как отдельный ЦФО, так и связку ЦФО/Статья оборотов.

Разделение прав доступа на уровне записей по ЦФО в БИТ.ФИНАНС

В БИТ.ФИНАНС предусмотрены предопределенные профили доступа, в том числе «БИТ.Финансист ЦФО», «БИТ.Исполнитель казначейства», «БИТ.Исполнитель бюджетирования» и другие. Для более гибкой настройки используются группы ключей доступа, в которых указывается, к каким ЦФО и статьям оборотов у конкретного пользователя есть доступ. Перед началом работы с такими профилями необходимо выполнить регламентные задания по заполнению данных для ограничения доступа и созданию ключей доступа.

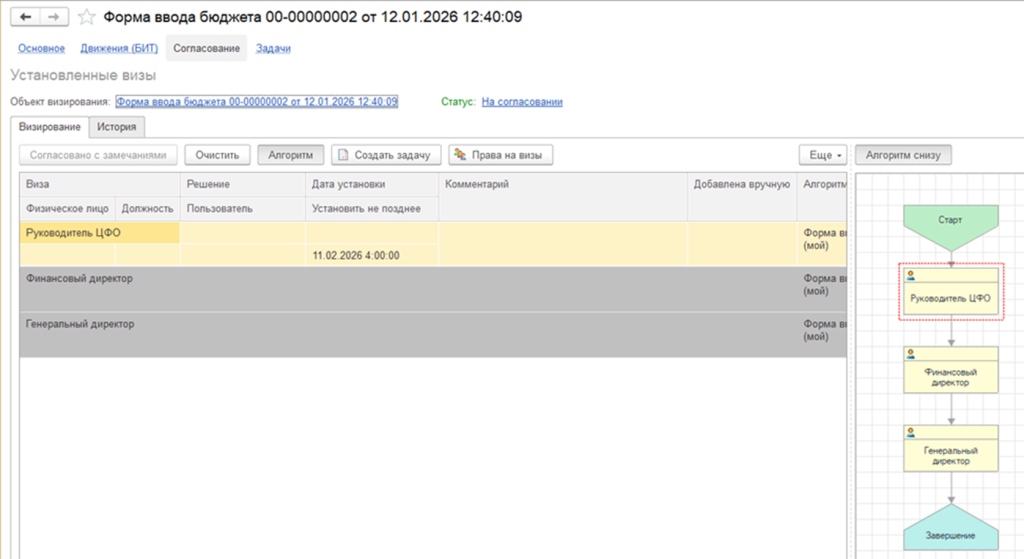

Процесс бюджетирования в системе поддерживает участие руководителей ЦФО на этапе согласования. В БИТ.ФИНАНС можно настраивать гибкие маршруты согласования форм ввода бюджета с учетом организационной структуры и распределения ответственности. Это позволяет выстроить процесс утверждения бюджетов таким образом, чтобы ключевые решения принимались на уровне соответствующих центров финансовой ответственности.

Настройка алгоритма согласования форм ввода бюджета с участием руководителя ЦФО в БИТ.ФИНАНС

Формирование и согласование бюджетов может вестись как в разрезе отдельных ЦФО, так и в виде единого бюджета с детализацией по центрам. Для распределения плановых или фактических данных по ЦФО используется документ «Распределение бюджета». В нем можно задавать отбор по ЦФО, статье оборотов или проекту непосредственно в самом документе, что упрощает работу с большими объемами информации.

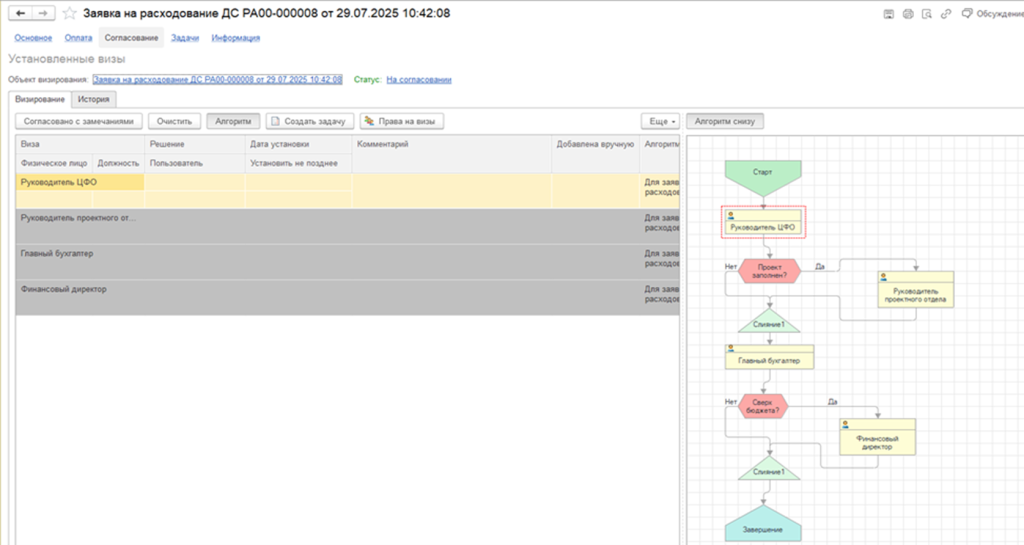

Дополнительно в БИТ.ФИНАНС реализован механизм лимитирования по ЦФО. Для контроля лимитов используется документ «Установка контрольных значений», с помощью которого фиксируются лимиты по статьям бюджета, ЦФО и другим аналитикам. Лимиты могут устанавливаться как по отдельным ЦФО, так и по другим разрезам, включая статьи оборотов, проекты и периоды. При проведении заявок на расходование денежных средств или заявок на затраты система автоматически контролирует превышение установленных лимитов бюджета в разрезе ЦФО. В случае превышения лимита заявка может быть проведена только с дополнительным согласованием либо за счет другого ЦФО, статьи или периода.

Для изменения и перераспределения лимитов применяется документ «Корректировка контрольных значений», позволяющий гибко управлять контрольными значениями между ЦФО, статьями и периодами. Актуальная информация о лимитах и их остатках доступна в отчетах по контрольным значениям бюджетов.

Формирование и согласование платежей также осуществляется в разрезе ЦФО. Подразделения-инициаторы создают заявки на расходование денежных средств, которые проходят согласование ответственными лицами, включая руководителей ЦФО. После утверждения заявок в системе автоматически формируются платежные документы. Статусы заявок — «В работе», «Утверждена», «Оплачена» — доступны пользователям в режиме онлайн.

Формирование и согласование платежей в БИТ.ФИНАНС

В рамках бюджета движения денежных средств формируется Платежный календарь, который позволяет анализировать предстоящее движение денежных средств с учетом ЦФО и своевременно предотвращать кассовые разрывы.

Сколько ЦФО действительно нужно компании

Количество центров финансовой ответственности напрямую зависит от масштаба и сложности бизнеса, но при этом всегда имеет разумные ограничения. На практике ЦФО не может быть «сколько угодно много» — иначе система перестает быть управляемой.

В небольшой компании обычно достаточно 2–3, максимум 5–10 ЦФО. Чаще всего это центр доходов (продажи), один или несколько центров затрат (производство, поддерживающие функции) и центр прибыли или управления. Такой набор позволяет контролировать ключевые финансовые показатели без избыточной нагрузки на учет и отчетность.

По мере роста бизнеса количество ЦФО увеличивается. В крупных компаниях и холдингах общее число центров может доходить до нескольких десятков. При этом важно разделять формальное количество объектов учета и реальные центры финансовой ответственности. Даже в сложных структурах активных ЦФО, которые действительно управляют статьями бюджета и принимают финансовые решения, как правило, не больше 30–50.

Иногда в холдингах можно встретить значительно большее число объектов — 100 и даже 200 единиц. Однако в таких случаях речь идет не только о ЦФО, а о смеси активных и пассивных центров, центров финансового учета и мест возникновения затрат. Большинство из них не управляют бюджетом напрямую, а лишь фиксируют или инициируют расходы.

Уровень детализации финансовой структуры должен определяться управленческой целесообразностью. ЦФО имеет смысл выделять только там, где руководитель может влиять на показатели, принимать решения и нести реальную ответственность за результат. Если центр не способен управлять статьями бюджета, он не должен становиться полноценным ЦФО — его роль логичнее оставить на уровне учета или МВЗ.

Слишком укрупненная структура приводит к потере управляемости, когда один руководитель отвечает за слишком большой и разнородный объект. Избыточная детализация, наоборот, размывает ответственность и перегружает бюджетирование. Поэтому эффективная финансовая структура всегда находится в балансе между количеством центров и их реальной управленческой ценностью.

Как оценить эффективность ЦФО

Эффективность центра финансовой ответственности оценивается через сопоставление плановых и фактических показателей. По сути, это ответ на простой управленческий вопрос: достиг ли ЦФО тех целей, за которые он отвечает, и уложился ли в заданные ограничения по ресурсам. Именно поэтому ЦФО работает только в связке с бюджетированием и регулярным управленческим анализом.

Ключевой принцип оценки — измеримость и управляемость показателей. В систему KPI должны попадать только те метрики, на которые руководитель ЦФО действительно может влиять своими решениями. Если показатель нельзя изменить управленческими действиями, он не подходит для оценки эффективности.

Например, маркетинговый отдел чаще всего выступает центром затрат. В этом случае корректный KPI — не абстрактная «узнаваемость бренда», а конкретные и измеримые показатели: количество лидов, стоимость привлечения клиента, объем заявок при заданном бюджете. Директор по маркетингу в такой модели отвечает одновременно за уровень расходов и за результат, который эти расходы приносят бизнесу.

Для центров доходов и прибыли логика аналогична, но фокус смещается на выручку, маржинальность и выполнение плана продаж. Центры инвестиций оцениваются через возврат на вложенный капитал, достижение стратегических целей и эффективность использования ресурсов. Важно, чтобы показатели разных уровней ЦФО были связаны между собой и складывались в общую финансовую картину компании.

Особую роль оценка эффективности играет, когда речь идет про ЦФО в холдинге. Здесь важно учитывать не только результаты отдельных центров, но и их вклад в общий результат группы компаний. Финансовая модель должна позволять видеть, где создается прибыль, где концентрируются затраты и какие центры фактически субсидируют другие. Без этого управленческие решения на уровне холдинга неизбежно будут приниматься «вслепую».

О ЦФО кратко

- Центры финансовой ответственности — это инструмент, который превращает размытые расходы и доходы в управляемые зоны ответственности.

- ЦФО связывают ежедневные управленческие решения с финансовым результатом: выручкой, затратами, прибылью и инвестициями.

- Грамотно выстроенная система ЦФО делает бюджетирование и управленческий учет рабочими, а не формальными.

- Финансовая структура должна отражать реальные зоны влияния, а не повторять организационную иерархию.

- Типы ЦФО подбираются под модель бизнеса и управленческие задачи — универсальной схемы не существует.

- Эффективные ЦФО работают только при наличии полномочий и измеримых KPI.

- Автоматизация ЦФО в учетных системах (1С, БИТ.ФИНАНС) позволяет встроить ответственность в бюджеты, казначейство и управленческую отчетность, сократить ручные операции и повысить прозрачность данных.

- При автоматизации ЦФО становятся сквозной аналитикой для планирования, контроля лимитов и оценки эффективности подразделений в режиме реального времени.

: что изменилось в 2026 году")